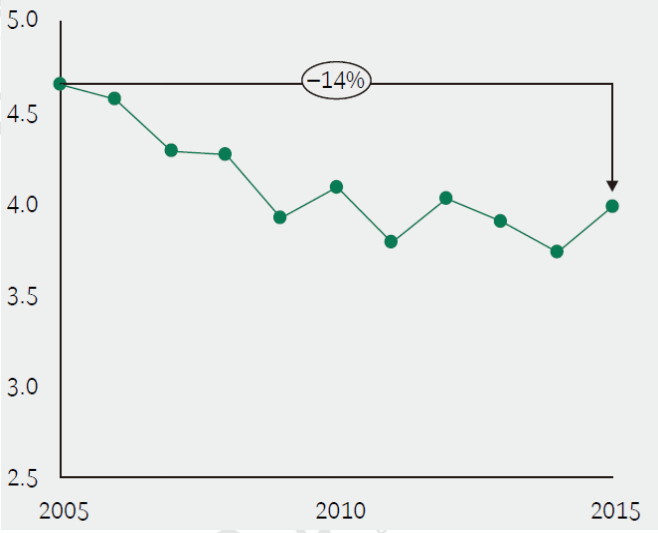

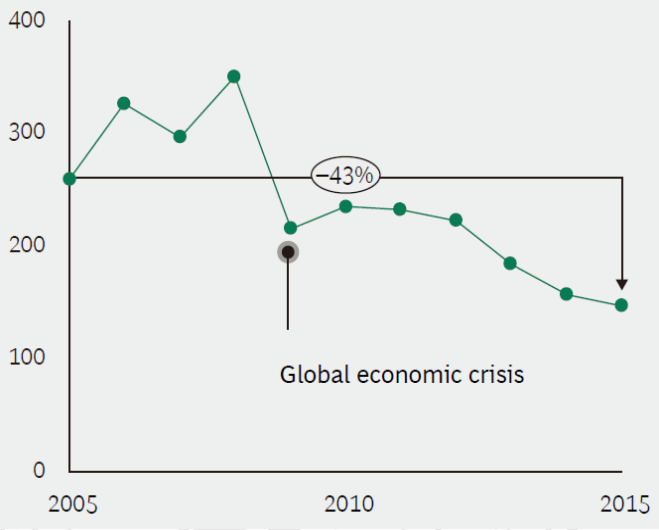

北极星火力发电网讯:全球火电企业将面临长期、非周期性行业变革,市场经营也将面临持续压力。据统计,自 2005 年以来,欧洲十大发电企业,自 2005 年以来,欧洲十大发电企业由化石燃料、核电或水力发电所构成的装机中,设备利用水平下降了 14%,每兆瓦装机容量的年营收实际降幅已经超过了 40%。

从目前看,火电企业需要采取精细化运营和智能化运营等更有效的方法来维持企业生存并创造长期价值。

在精细化运营方面,电力企业需要在事故应对、现场管理、停机时间管理、减少浪费等领域建立集成的、可持续的精益生产体系,该体系涵盖业务需求、操作改进、人员管理和性能治理等所有方面,有效提高运行效率。

在智能化运营方面,电力企业需要运用智能化手段改善其价值链中的所有环节,为实现发电价值链上的效率的逐步改变,以及促进健康、安全和环境保护的改善提供了基础。据统计,通过建设新的监控中心等措施,电力生产商能够在五年内减少 50%的非计划停运,每年节省大约 300 万欧元。

受行业重大变革影响,欧洲的传统发电企业一直如履薄冰。在过去 10 年间,受产能过剩导致的利用小时数和上网电价大幅下降影响,发电企业承受着巨大的市场竞争压力。自 2005 年以来,欧洲十大发电企业,自 2005 年以来,欧洲十大发电企业由化石燃料、核电或水力发电所构成的装机中,设备利用水平下降了 14%,每兆瓦装机容量的年营收实际降幅已经超过了 40%,同时,发电企业的股价表现不佳,信用评级也在下跌。许多其他地区的生产商也正面临相似的挑战。

从目前看,造成发电企业业绩不佳的行业因素并不是一种短暂的周期性现象,而是行业面临全面转型的最初表现。在未来十年,预计将会看到一些无法盈利的发电厂以合并或关停的形式从竞争中被对手淘汰。

不幸的是,到目前为止发电企业仍然没有找到应对目前状况的有效策略,许多企业只能通过大幅削减成本、在容量市场或备用市场中寻求机会来获得短期的缓解。

发电企业甚至要求政府建立一套支付系统,实行容量电价来弥补他们的损失,但收效甚微。发电企业必须采用更多样的方法来维持企业生存并创造长期价值。尽管发电企业可能苦恼自己十年来一直承受着行业的压力,但其他行业的生产商很可能在几十年中都在面临着相似的竞争压力。这些公司通过使用一系列提高生产率的工具取得了远远超出传统的成本削减和整合带来的业绩提升,从而持续提高运营效率。他们的经验表明,发电企业也可以通过方法创新提高运行效率来获取优势。

简而言之,发电企业需要果断采取行动提高长期生产率来维持企业生存。波士顿咨询公司(BCG)正在帮助领先的发电企业进行效率提升的项目前期部署,目前这些项目已经显示出巨大的潜力。根据经验,即使在削减了 35% 的成本之后,这些项目也可以实现每年 2%到 3%的效益增长。在未来的几年中,发电企业必须在所有运营领域都做出巨大的改变,使用全面的精益管理系统和所谓的 “能源发电 4.0”新型数字技术来适应成本的快速削减。

一、发电企业必须应对不断加剧的压力

在十年衰退之前,欧洲的发电企业享有相对有利的市场条件。比如德国,在 1998 年之前,得益于区域垄断和成本关税,发电企业运营效率提升压力相对较小。但 1998 年电力市场化导致了上网电价的下降,随后是短暂的行业整合。2010 年,电力价格与大宗商品价格和二氧化碳排放证书的成本挂钩,虽然这两个因素对收益的影响逐步增大,但发电企业仍有盈利。

自 2010 年以来,由于大宗商品价格和二氧化碳排放证书价格的下降,以及因为可再生能源上网电价优惠所带来的新能源发电能力的不断提高,火电价格大幅下降。此外,随着跨国界电力调度的拓展,跨区域电力输送能力不断增加。所有这些因素都在持续压低传统发电的利润率和利用率。

虽然有一定地区性差别,但欧洲各地以及其他地区也出现了类似的影响。虽然可再生能源的增长势头强劲,但过去十年,欧洲十大生产商并没有大幅削减其常规机组的发电能录。尽管可用于销售的常规发电能量从 2005 年到 2015 年下降了 9%,但常规发电能力总体上增加了 7%。在这十年期间,设备利用率下降了 14%,经通胀因素调整后,每千兆瓦装机容量的年收入下降了 43%。

图 1. 十年期间欧洲前十大发电企业设备利用水平下降了 14%(单位:TWh/GW)

图 2. 十年期间火电机组单位装机容量收入下降超过 40%(单位:百万欧元/GW)

为应对收入下滑,发电企业采取了许多计划来削减成本。这些措施包括大规模裁员、冻结工资,在某些情况下还包括机组封存或电厂关停。然而,短期成本削减并没有让投资者恢复对电力行业有潜力创造长期价值的信心。虽然市场已经从大衰退中复苏,但许多发电企业的股价仍在持续下跌。此外,评级机构下调了许多发电生产商的信用评级,并对它们的短期表现保持负面观望态度。截至 2016 年年中,标准普尔公司(Standard and Poor’s)在七年内下调欧洲公用事业公司评级的次数超过了升级次数。认识到可再生能源的发展会导致电力产能过剩的影响,标准普尔公司将公用事业公司的债务评级下调至 B 中,仅比不可投资项目高两个等级。

二、能效提升案例

收入下降和股价下跌的明显趋势表明,发电企业必须从传统的成本削减计划中另寻他路。从其他行业的转型经验中可以得知,通过不断提高效率,可能成功应对几十年内的激烈竞争压力和价格下跌。

美国的一般制造业就是一个典型的案例。为了应对来自国际竞争、新技术和全球经济危机的压力,在过去的 60 年里,该行业的劳动生产率平均每年增长约 3%。美国制造商通过应用自动化、数字化、专业化、商品的标准化和模块化等能效提升手段和专业化整合来达到规模经济效益,实现了不菲业绩。